¿Qué se entiende y cómo se acredita la familia monoparental?

Se considera que una familia es monoparental si:

- la patria potestad es ejercida por una sola persona.

- la patria potestad es ejercida por dos personas y existe una orden o auto de alejamiento de una de ellas respecto de la otra, con la que convive el/la menor.

Para acreditar la situación de familia monoparental, será necesario aportar:

- si la patria potestad es ejercida por una persona, copia autenticada del libro de familia completo o documentación equivalente, en el que solo aparece registrado un progenitor o ambos, si uno de ellos ha fallecido. En este último caso es necesario aportar el correspondiente certificado de defunción, si en el libro de familia no se hubiera actualizado.

- Si la patria potestad es ejercida por dos personas y existe una orden o auto de alejamiento de una de ellas respecto de la otra, con la que convive el/la menor, deberá acreditarse la circunstancia de que se haya dictado orden de alejamiento de una de las personas que ejercen la patria potestad, respecto a la persona que ejerce la guardia y custodia, aportando copia autenticada de la resolución o auto judicial. La denuncia presentada por un supuesto de violencia de género no será considerada como documento válido para acreditar la condición de familia monoparental. En aquellos casos en que exista una sentencia judicial que atribuya la guarda y custodia en exclusiva a uno de los progenitores, esta circunstancia no se considerará familia monoparental, aunque el progenitor que no tenga la guarda y custodia no compute como miembro de la unidad familiar.

¿Qué se entiende y cómo se acreditan los miembros de la unidad familiar?

Con carácter general se computarán como miembros de la unidad familiar los dos progenitores registrados en el libro de familia, convivan o no en el domicilio del menor o de la menor, aunque no estén empadronados en el domicilio del menor o de la menor para quien se solicita admisión.

Si los progenitores aportan una sentencia firme de divorcio donde la guarda y custodia sea compartida, ambos serán considerados miembros de la unidad familiar y a ambos se les tendrán en cuenta los datos de renta.

Aunque el padre, la madre o tutores legales del menor o la menor no estén casados o no constituyan pareja de hecho inscrita, les une con el niño o la niña una relación de parentesco de primer grado, por tanto, ambos forman una única unidad familiar a efectos del cómputo de los ingresos.

En los casos en los que los tutores legales del/ la menor no son los progenitores (abuelos, tíos,…), siempre que se acredite documentalmente, estas personas serán miembros de la unidad familiar por ser los tutores legales del menor o de la menor para quien se solicita admisión y ayuda.

No formará parte de la unidad familiar alguno de los progenitores o tutores legales cuando:

- Se acredite debidamente un supuesto de familia monoparental.

- Se acredite mediante sentencia judicial firme, que la guarda y custodia la ostente en exclusiva uno de los progenitores. En este caso, el progenitor que no ostente la guarda y custodia no se considerará como miembro de la unidad familiar y en consecuencia, no se le tendrán en cuenta los ingresos económicos. Este supuesto no podrá ser considerado como familia monoparental. Un convenio regulador o demanda de divorcio sin sentencia judicial firme no son documentos válidos para aplicar esta excepción y por tanto en estos casos, ambos progenitores deben figurar como miembros de la unidad familiar y se computarán los datos de renta de ambos.

- Solo computarán los abuelos y hermanos/as del/la menor (tanto hermanos por parte de los dos progenitores, como de uno de ellos o hermanos por acogimiento familiar) cuando estén inscritos en el certificado o volante de empadronamiento colectivo del domicilio del menor o de la menor para el que se solicita admisión y ayuda. No computará por tanto el resto de personas que pudieran constar en el certificado o volante de empadronamiento colectivo (tíos, bisabuelos, sobrinos,…). Si los progenitores no son los tutores legales del menor o la menor, pero conviven con él o ella, serán considerados como miembros de la unidad familiar y tenidos en cuenta a efectos de renta.

La documentación acreditativa respecto a los progenitores/tutores legales es la siguiente:

- Libro de familia o documentación equivalente.

- En su caso, sentencia judicial o resolución del órgano competente de la Administración competente donde la guarda y custodia del menor la ostenten personas diferentes a los progenitores registrados en el libro de familia.

- En su caso, sentencia judicial firme donde la guarda y custodia la ostente en exclusiva uno de los progenitores.

La documentación acreditativa respecto al resto de miembros de la unidad familiar a aportar es un certificado o volante de empadronamiento colectivo (situación a 31 de diciembre del año anterior) en el que consten todos los miembros de la unidad familiar que convivan en el mismo domicilio, expedido por el Ayuntamiento del municipio donde el solicitante esté empadronado, con fecha de emisión no superior a tres meses antes de la fecha de finalización del plazo de presentación de solicitudes, por lo que deberá haber sido expedido entre el 7 de junio y el 7 de septiembre del presente año.

¿Qué documentación han de presentar las familias?

Pues, en mi opinión, y teniendo en cuenta las instrucciones que aparecen a las familias a la hora de rellenar la solicitud e bonificación, NO HAY QUE PRESENTAR NINGUNA DOCUMENTACIÓN, salvo que se solicite la GRATUIDAD TOTAL o se OPONGAN AL CRUCE DE DATOS con otras administraciones.

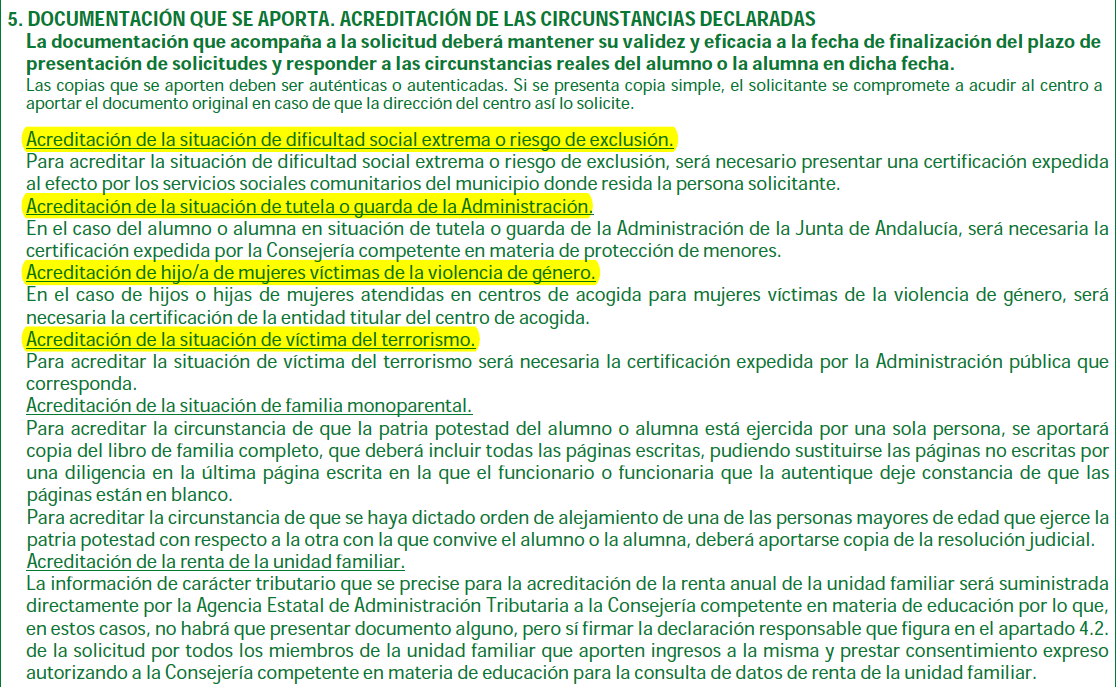

El artículo 21 del Decreto 6/2017, establece la gratuidad de los servicios en los siguientes casos:

- Para el alumnado que se encuentre en situación de dificultad social extrema o riesgo de exclusión, o bajo la tutela o guarda de la Administración de la Junta de Andalucía y para los hijos e hijas de mujeres atendidas en los centros de acogida para mujeres víctimas de la violencia de género y para las víctimas del terrorismo.

- Para el alumnado usuario del servicio de transporte escolar cuando la gestión del mismo determine su incorporación al centro docente público antes del inicio de la jornada lectiva.

- Para el alumnado escolarizado en las enseñanzas de carácter gratuito, cuando esté obligado a desplazarse fuera de su localidad de residencia por inexistencia en la misma de la etapa educativa correspondiente, tenga jornada escolar de mañana y tarde y no disponga del servicio de transporte escolar al mediodía, o cuando teniendo solo jornada lectiva de mañana, su incorporación al vehículo autorizado para dicho servicio solo pudiera tener lugar transcurrido un plazo de 30 minutos desde la finalización del horario lectivo.

Si se solicita la gratuidad de los servicios la documentación a presentar en cada caso sería:

No puedo identificar a una persona por el pasaporte, ¿qué hago?

No se puede hacer nada.

Como indica la orden de servicios complementarios en su artículo 25, los miembros de la unidad familiar mayores de 16 años deben estar identificados por DNI o NIE (en caso de ser extranjeros residentes).

Si se introduce un documento de identificación distinto, como pasaporte (el sistema muestra aviso al grabarlo), la AEAT no puede cruzar datos y devolverá incidencia de miembro no identificado. Los centros deben solicitar el NIE de estos miembros para que se puedan cruzar datos y calcular la bonificación.

La AEAT no devuelve datos económicos de mayores de 16 años

En caso de miembros mayores de 16 años correctamente identificados por DNI o NIE, si la AEAT no devuelve datos económicos de los mismos, el centro debe pedir certificado tributario de estos miembros, procediendo posteriormente a marcar el check de ignorar incidencia (porque va a aportar los datos que faltan) y grabando los ingresos debidamente acreditados en la pantalla de datos económicos y familiares de la solicitud. No se debe desmarcar posteriormente el check de ignorar incidencia, porque entonces Séneca no la va a ignorar, aunque se hayan grabado los datos aportados, y la bonificación no se va a calcular.

Si se marca check de ignorar incidencia, pero no se aportan datos, la bonificación seguirá sin calcularse.

Check de cruce de datos con la AEAT marcado en menores de 16 años

Si aparece marcado el check de cruce de datos con la AEAT del solicitante menor de 16 años o de algún hermano también menor de 16, el sistema mostrará incidencia de miembro no identificado o de falta de datos económicos. Se debe desmarcar el check de autorización de cruce de datos del menor.

Tutores grabados como solicitantes

Hay solicitudes teletramitadas en las que los tutores se han grabado a ellos mismos como solicitantes. En estos casos, los tutores desaparecen de la solicitud cuando el centro la consolida en Séneca, y se traslada automáticamente el alumno como solicitante. En estos casos no aparece incidencia de la AEAT. Estará la bonificación vacía. Al acceder al detalle se comprueba que sólo está el alumno, o también sus hermanos, pero no hay miembros mayores de 16, por lo que no se cruzan datos con la AEAT y no salta la incidencia. Al descargar la solicitud teletramitada se comprueba que aparece el tutor (como solicitante), autorizando cruce. Hay que añadir al tutor manualmente en la solicitud consolidada y marcar lo que haya autorizado en la solicitud.

Información sobre presentación de solicitudes de bonificación cuando se solicita admisión en un nuevo servicio

Según lo establecido en la Orden de servicios complementarios, la solicitud de estos servicios será única y deberá presentarse dentro de los plazos fijados. No obstante, los centros docentes públicos autorizados podrán admitir, a lo largo del curso, nuevas solicitudes de los servicios ofertados, siempre que existan plazas vacantes y de acuerdo con el orden de prioridad previsto en el artículo 21.10 de dicha norma.

En cuanto a la solicitud de bonificación, los plazos de presentación son los siguientes:

- del 1 al 8 de septiembre, para el alumnado admitido en algún servicio durante los meses de junio o julio

- dentro de los tres días hábiles siguientes a la admisión, para el alumnado admitido a partir de septiembre

- y de manera conjunta con la solicitud de admisión, para quienes la presenten a lo largo del curso.

Debe tenerse en cuenta que, en el caso de alumnado ya admitido en algún servicio complementario que solicite posteriormente la admisión en otro durante el mismo curso, al existir una solicitud conjunta, el nuevo servicio deberá añadirse a la misma. En estos supuestos, la incorporación se considerará una modificación de la solicitud ya creada y, en consecuencia, el plazo de bonificación será el correspondiente al servicio previamente admitido, no procediendo admitir solicitudes de bonificación presentadas fuera de los plazos establecidos.

El artículo 25.8 de la Orden establece lo siguiente: “En el caso de solicitudes de admisión en los servicios complementarios presentadas a lo largo del curso, la bonificación deberá solicitarse conjuntamente con aquélla.” Por tanto, la solicitud de bonificación se presenta de forma conjunta únicamente cuando se registre una nueva solicitud de admisión, y no procede en caso de simple modificación de una solicitud ya presentada.

Asimismo, el documento de aclaraciones sobre el procedimiento de solicitud de bonificación/gratuidad precisa que “Solo podrán grabarse solicitudes de bonificación/gratuidad que tengan fecha de presentación dentro de los plazos establecidos (este curso, del 1 al 8 de septiembre o en los tres días hábiles siguientes a la admisión)". En la nota a pie de página del mismo documento se añade: “Únicamente podrán grabarse solicitudes fuera de este plazo cuando se hayan registrado nuevas solicitudes conjuntas a lo largo del curso, de acuerdo con lo establecido en el artículo 21.10 de la Orden de 17 de abril de 2017, por la que se regula la organización y funcionamiento de los servicios complementarios.”

Bonificaciones vacías

Si en el listado de bonificaciones provisionales aparecen bonificaciones vacías (que no se están calculando) revisar los siguientesmotivos:

- Como indica la orden de servicios complementarios en su artículo 25, los miembros de la unidad familiar mayores de 16 años deben estar identificados por DNI o NIE (en caso de ser extranjeros residentes). Si se introduce un documento de identificación distinto, como pasaporte (el sistema muestra aviso al grabarlo), la AEAT no puede cruzar datos y devolverá incidencia de miembro no identificado. Los centros deben solicitar el NIE de estos miembros para que se puedan cruzar datos y calcular la bonificación.

- En caso de miembros mayores de 16 años correctamente identificados por DNI o NIE, si la AEAT no devuelve datos económicos de los mismos, el centro debe pedir certificado tributario de estos miembros, procediendo posteriormente a marcar el check de ignorar incidencia (porque va a aportar los datos que faltan) y grabando los ingresos debidamente acreditados en la pantalla de datos económicos y familiares de la solicitud. No se debe desmarcar posteriormente el check de ignorar incidencia, porque entonces Séneca no la va a ignorar, aunque se hayan grabado los datos aportados, y la bonificación no se va a calcular.

- Si se marca check de ignorar incidencia, pero no se aportan datos, la bonificación seguirá sin calcularse.

- Si aparece marcado el check de cruce de datos con la AEAT del solicitante menor de 16 años o de algún hermano también menor de 16, el sistema mostrará incidencia de miembro no identificado o de falta de datos económicos. Se debe desmarcar el check de autorización de cruce de datos del menor.

Hay solicitudes teletramitadas en las que los tutores se han grabado a ellos mismos como solicitantes. En estos casos, los tutores desaparecen de la solicitud cuando el centro la consolida en Séneca, y se traslada automáticamente el alumno como solicitante. En estos casos no aparece incidencia de la AEAT. Estará la bonificación vacía. Al acceder al detalle se comprueba que sólo está el alumno, o también sus hermanos, pero no hay miembros mayores de 16, por lo que no se cruzan datos con la AEAT y no salta la incidencia. Al descargar la solicitud teletramitada se comprueba que aparece el tutor (como solicitante), autorizando cruce. Hay que añadir al tutor manualmente en la solicitud consolidada y marcar lo que haya autorizado en la solicitud.

Excepcionalmente, puede haber casos en los que no se cruzan datos con la AEAT aunque todo está correcto. En estos casos hay que pedir a la DT que solicite nuevo cruce de datos a la AEAT.