Asignar perfil de gestión económica

En ocasiones hay que asignar perfil de gestión económica a alguien que no son los dos claveros habituales (director y secretario). Este perfil se puede asignar, por ejemplo, al administrativo o a una persona del centro con experiencia en la secretaria o a una persona externa al centro (a un secretario con más experiencia para que nos mire un problema que tenemos), etc.

La única persona que puede asignar el perfil de gestión económica es el director o directora, siguiendo la ruta:

Perfil dirección 🡪 Gestión económica🡪 Responsable de la gestión🡪 Nuevo (arriba a la derecha)

¿Qué es el límite del 10% inventariable?

El artículo 3.2.b. de la Orden de 10 de mayo de 2006, fija un límite máximo para adquisiciones de bienes inventariables, del 10% de los gastos de funcionamiento ordinario recibidos en el centro en el ejercicio económico. No estará sujeto a esta limitación el material bibliográfico que el centro adquiera.

El artículo 12 de esa misma Orden de 10 de mayo de 2006, nos dice que "tendrá carácter de material inventariable, entre otros, el siguiente: Mobiliario, equipo de oficina, equipo informático, equipo audiovisual no fungible, copiadoras, material docente no fungible, máquinas y herramientas, material deportivo y, en general, todo aquel que no sea fungible."

La Disposición adicional octava. de la Ley 4/1986, de 5 de mayo, establece que el valor unitario de bienes inventariables no sea inferior a 50.000 pesetas, es decir, 300,50€ (IVA incluido).

Es decir, y a modo de resumen:

Hay que inventariar, entre otros, mobiliario, equipo de oficina, equipo informático, equipo audiovisual no fungible, copiadoras, material docente no fungible, máquinas y herramientas, material deportivo y, en general, todo aquel que no sea fungible y cuyo valor unitario sea superior a 300,50€ (IVA incluido), y sin pasar el 10% del dinero recibido en el centro en el ejercicio económico como gastos de funcionamiento ordinario.

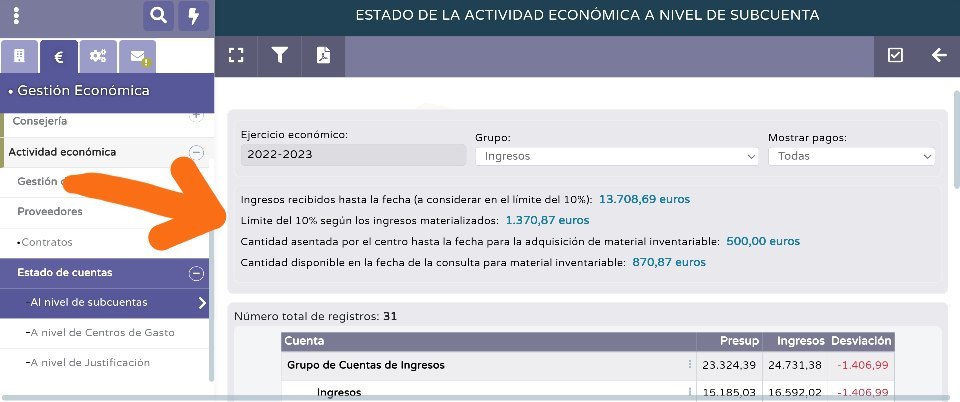

La cantidad que podemos gastar y su control se pueden llevar en Séneca desde la ruta:

Gestión económica 🡪 actividad económica 🡪 estado de cuentas 🡪 al nivel de subcuentas

Todo lo expuesto anteriormente se resumen en la Instrucción 1/2021, de 26 de octubre.

¿Qué ingresos se tienen en cuenta para calcular el 10% inventariable?

En el cálculo se tienen en cuenta la totalidad de las cuantías para gastos de funcionamiento ordinario a excepción de las correspondientes al Programa de Gratuidad de libros, las becas de Transporte y de Educación Especial, así como las ayudas a los auxiliares de conversación.

¿Las conciliaciones bancarias y los arqueos de caja son obligatorias?

Según el artículo 14.1. de la Orden de 10 de mayo de 2006, hay que realizar, al menos, dos conciliaciones bancarias, una en el mes de septiembre y otro en el mes de marzo, siempre a mes vencido:

- 1ª Hasta el 31 de marzo. Tenemos 1 mes para hacerla. Comprende los meses de octubre a marzo.

- 2ª Hasta el 30 de septiembre. Tenemos 1 mes para hacerla. Comprende los meses de abril a septiembre.

Yo aconsejo hacerlas mensualmente porque es un proceso que no lleva más de 5 minutos y te permite ver si te cuadran las cuentas mes a mes o, en caso de que no te cuadren, en qué mes tienes el descuadre.

Más información sobre las conciliaciones bancarias en esta página.

Según el artículo 14.1. de la Orden de 10 de mayo de 2006, el arqueo de caja hay que realizarlo mensualmente, incluso los meses de julio y agosto que no suele haber movimientos de caja.

Más información sobre el arqueo de caja en esta página.

¿Es posible duplicar un asiento en Séneca para usar los mismos datos y solo variar lo que interese (por ejemplo, el importe o una fecha)?

No, a día de hoy no hay forma de duplicar un asiento para modificar ciertos datos.

Lo más parecido que hay en Séneca son los ASIENTOS PREDEFINIDOS, que sí te permite tener guardada una especie de "plantilla" con los datos que se repiten frecuentemente en un mismo gasto. Por ejemplo, si todos los meses recibimos una factura de la fotocopiadora, podríamos crear un asiento predefinido en el que se quedarían grabados:

- El concepto

- El

- El contrato asociado (si es que lo tiene)

- La cuenta corriente a la que hacer el pago

- El desglose del importe (si es una cantidad igual en todas las facturas)

- Si el gasto pertenece a una justificación específica

- La subcuenta en la que asentar la factura

- El centro de gasto al que asociarlo (si se quiere)

Lo que ocurre es que estos asientos predefinidos sólo se pueden utilizar en las facturas que nos entran en el centro en papel, y cada día son menos las que recibimos de este tipo.

La ruta para crear asientos predefinidos en Séneca es:

Séneca (Gestión económica) 🡪 Gestión económica 🡪 Configuración 🡪 Plantillas de asientos predefinidos 🡪 Tipo de asiento: seleccionar en función del asiento predefinido que se desea crear 🡪 Nuevo

Una vez creado el asiento predefinido lo encontraremos en:

Séneca (Gestión económica) 🡪 Actividad económica 🡪 Gestión de asiento 🡪 Asientos predefinidos 🡪 Tipo de asiento: seleccionar el tipo de asiento predefinido que se desea usar 🡪 Código de la plantilla: se nos ofrecerán las abreviaturas de los asientos predefinidos que hayamos creado

¿Cómo se gestiona la apertura de la cuenta bancaria del centro?

Más información en esta página.

¿Cómo se gestiona el cambio de claveros en la cuenta bancaria del centro?

¿Cómo se gestiona la consulta telemática de la cuenta bancaria del centro?

Pues tendrás que ponerte en contacto con tu banco, identificarte como clavero de la cuenta de tu centro y solicitarles un usuario y una contraseña para poder consultar/operar online a través de su web.

Información sobre las dietas en actividades extraescolares (viajes, torneo de debate escolar del CEP).

Más información en esta página.

¿Quién gestiona la recogida de dinero de una excursión o viaje de Fin de curso? ¿Secretaría, la coordinación de actividades extraescolares..?

Desconozco la normativa que regula este aspecto (si es que la hay), pero teniendo en cuenta que en secundaria existe un Departamento de Actividades Complementarias y Extraescolares (DACE), parece lógico que sea este departamento quien se encargue de todo lo relacionado con la preparación de una excursión o viaje (incluida la recogida de dinero)

Por otra parte, los profesores que se encarguen de la coordinación de dicho departamento pueden aducir que no es su cometido andar detrás de las familias pidiendo dinero, la recogida y custodia de dinero, la responsabilidad que eso conlleva...

Por tanto, (y repito, teniendo en cuenta que desconozco la normativa que regula este aspecto, si es que la hay), lo más lógico para todas las partes parece llegar a un acuerdo o, en su defecto, repartirse el trabajo.

¿Es obligatorio tener dinero de caja en el centro?

No, no es obligatorio.

Según el artículo 10.1 de la Orden de 10 de mayo de 2006, "Para el abono directo de pequeñas cuantías los centros docentes podrán disponer de efectivo en caja", pero NO es una obligación.

¿Cuál es la cantidad máxima que se puede tener en caja?

Según el artículo 10.1 de la Orden de 10 de mayo de 2006, "El saldo máximo de efectivo no superará la cantidad de 600 euros."

¿Suplido o anticipo?

Más información en esta página.

¿Qué tipo de mayoría se necesita para la aprobación del presupuesto? ¿Y para la aprobación de las cuentas?

El Decreto 328/2010, de 13 de julio, establece en su artículo 51.4 que "El Consejo Escolar adoptará los acuerdos por mayoría de votos, sin perjuicio de la exigencia de otras mayorías cuando así se determine expresamente por normativa específica", es decir que haya más síes que noes entre los miembros presentes en la votación.

Presupuestos.

El artículo 4 de la Orden de 10 de mayo de 2006, habla de aprobación del presupuesto por el Consejo Escolar. Como no especifica nada acerca de la mayoría necesaria, se aplica la norma general de Consejos Escolares, que según se ha especificado antes, indica que las aprobaciones, en general, se hacen por mayoría simple. Más síes que noes entre los miembros presentes en la votación.

Cuentas anuales del centro.

Sin embargo, la Orden de 10 de mayo de 2006, para la justificación de los gastos, especifica lo siguiente en el artículo 15.3 que "Los Directores y Directoras de los centros docentes enviarán a la correspondiente Delegación Provincial de la Consejería de Educación, una vez aprobado por mayoría absoluta de los miembros del Consejo Escolar con derecho a voto y, en cualquier caso, antes del día 30 de octubre, una certificación del acuerdo del Consejo Escolar aprobatorio de las cuentas conforme al modelo que figura como Anexo XI de esta Orden, de conformidad con lo dispuesto en los artículos 5 y 6 de la Ley 7/1987, de 26 de junio".

Por tanto:

- No se tienen en cuenta los asistentes en la sesión correspondiente.

- Se han de tener en cuenta todos los miembros nombrados en el momento de la sesión, asistan todos o no asistan.

- De todos estos miembros, no basta con con más síes que noes.

Por ejemplo:

- Un consejo Escolar de 21 miembros (sin derecho a voto del secretario).

- Tres de ellos han causado baja y no han sido sustituidos. Por tanto hay 18 miembros en el momento de la sesión donde se debate la aprobación de cuentas (Anexo XI). Como el secretario no tiene derecho a votos hay 17 posibles votantes (máximo de votos)

- Asistan los que asistan hace falta mínimo la mitad de esos 17 miembros, es decir, 9 votos positivos.

La orden no habla de segundas convocatorias, por lo que esta regla que especifica la orden es la que rige.

¿Cuándo hay que hacer contratos? ¿Tipos? ¿Duración?

¿Cuándo hay que hacer contratos?

Con carácter general, para la adquisición de un bien o un servicio para nuestro centro NO hemos de hacer un contrato con el proveedor puesto que la factura en sí ya constituye un contrato.

Lo que sí establece el artículo 118 de la Ley 9/2017, de 8 de noviembre, es que haya un Expediente de contratación en contratos menores en el que figure:

- informe del órgano de contratación motivando la necesidad del contrato

- informe del órgano de contratación en el que se manifieste que no se está alterando el objeto del contrato para evitar la aplicación de las reglas generales de contratación y que el contratista no ha suscrito más contratos menores que individual o conjuntamente superen la cifra señalada para el contrato menor

- la aprobación del gasto (documento de conformidad) y la incorporación al mismo de la factura correspondiente, que deberá reunir los requisitos que las normas de desarrollo de esta Ley establezcan.

- En los contratos menores de obras se necesitará, además, el presupuesto de las obras, sin perjuicio de que deba constar también en el expediente el correspondiente proyecto cuando normas específicas así lo requieran. Adicionalmente deberá solicitarse el informe de supervisión previsto en el artículo 235 de la Ley 9/2017, de 8 de noviembre, cuando el trabajo afecte a la estabilidad, seguridad o estanqueidad de la obra. En su caso, podrán dirigirse a las Delegaciones Territoriales desde donde se indicará la oficina de supervisión competente.

A continuación os dejo una plantilla que podéis usar como Memoria justificativa del gasto y más información sobre cómo automatizar la elaboración del contrato menor, en el apartado 3 de esta página.

Cuando la cuantía de la factura es superior a 3000 euros, SÍ debemos añadir un contrato en Séneca.

- Este contrato no tiene por qué estar formalizado por escrito con el proveedor.

- La propia factura ya supone un documento contractual.

- No es obligatorio dar de alta los contratos:

- destinados a compras con Cheque libro

- suministros de agua

- servicios recibidos a través de la Red Corporativa de telecomunicaciones de la Junta de Andalucía (telefonía fija y móvil, accesos de datos…).

Si no es de alguno de estos asuntos y el importe es inferior a los 3000 euros, su grabación en Séneca es opcional. Una vez dado de alta el contrato, se le deben asociar todas las facturas que le correspondan.

¿Tipos de contratos?

Contratos de obras (artículo 13 de la Ley 9/2017, de 8 de noviembre)

- Son contratos de obras aquellos que tienen por objeto uno de los siguientes:

- La ejecución de una obra, aislada o conjuntamente con la redacción del proyecto, o la realización de alguno de los trabajos enumerados en el Anexo I del mencionado texto legal. En concreto en dicho anexo se incluyen, entre otros, las construcciones nuevas, obras de restauración y reparaciones corrientes.

- La realización, por cualquier medio, de una obra que cumpla los requisitos fijados por la entidad del sector público contratante que ejerza una influencia decisiva en el tipo o el proyecto de la obra.

Contratos de suministros (artículo 16 de la Ley 9/2017, de 8 de noviembre)

- Son contratos de suministro los que tienen por objeto la adquisición o el arrendamiento, con o sin opción de compra, de productos o bienes muebles.

- En todo caso, se considerarán contratos de suministro los siguientes:

- Aquellos en los que se adquiera una pluralidad de bienes de forma sucesiva y por precio unitario sin que la cuantía total se defina con exactitud al tiempo de celebrar el contrato, por estar subordinadas las entregas a las necesidades del adquirente. (Ej. Contrato para la adquisición de folios en los que se determine un precio unitario para el paquete de folios pero no se pueda indicar con exactitud la cantidad que se adquirirá a lo largo del ejercicio. Se consignará un importe total del contrato estimado.)

- Los que tengan por objeto la adquisición y el arrendamiento de equipos y sistemas de telecomunicaciones o para el tratamiento de la información, sus dispositivos y programas, y la cesión del derecho de uso de estos últimos, en cualquiera de sus modalidades de puesta a disposición, a excepción de los contratos de adquisición de programas de ordenador desarrollados a medida, que se considerarán contratos de servicios.

- Los de fabricación, por los que la cosa o cosas que hayan de ser entregadas por el empresario deban ser elaboradas con arreglo a características peculiares fijadas previamente por la entidad contratante, aun cuando esta se obligue a aportar, total o parcialmente, los materiales precisos.

- Los que tengan por objeto la adquisición de energía primaria o energía transformada.

Entre los contratos de suministro más comunes en los centros podrían enumerarse la adquisición de material de papelería, energía eléctrica, productos alimenticios en aquellos centros que dispongan de comedor,…

Contratos de servicios (artículo 17 de la Ley 9/2017, de 8 de noviembre)

Son contratos de servicios aquellos cuyo objeto son prestaciones de hacer consistentes en el desarrollo de una actividad o dirigidas a la obtención de un resultado distinto de una obra o suministro, incluyendo aquellos en que el adjudicatario se obligue a ejecutar el servicio de forma sucesiva y por precio unitario.

No podrán ser objeto de estos contratos los servicios que impliquen ejercicio de la autoridad inherente a los poderes públicos.

Algunos ejemplos de contratos de servicio son el mantenimiento, la contratación de una empresa que lleve a cabo el programa de acompañamiento o escuelas deportivas,…. Igualmente tienen esta consideración los contratos que tengan por objeto el mantenimiento o la conservación de las instalaciones que tengan carácter ordinario.

Contratos mixtos (artículo 18 de la Ley 9/2017, de 8 de noviembre)

Se entenderá por contrato mixto aquel que contenga prestaciones correspondientes a otro u otros de distinta clase.

Únicamente podrán celebrarse contratos mixtos cuando se trate de prestaciones vinculadas entre sí.

La clasificación de estos contratos (como contrato de suministro, obra o servicio) vendrá determinada por el carácter de la prestación principal siendo ésta la que suponga el mayor importe en el precio del contrato. (Ej. contrato por el que se adquiere una pieza para la fotocopiadora y además el técnico nos cobra la mano de obra de la reparación, se tratará de contrato de suministro o servicio según cuál sea la prestación que suponga mayor importe sobre el total)

¿Duración de los contratos?

El artículo 29.8 de la Ley 9/2017, de 8 de noviembre, establece que "Los contratos menores definidos en el apartado primero del artículo 118 no podrán tener una duración superior a un año ni ser objeto de prórroga."

Por tanto, si queremos respetar la norma y dar cierta continuidad a un contrato (por ejemplo, repetir con el proveedor que nos lleva el mantenimiento de la fotocopiadora porque nos ha ido bien), es tan sencillo como dejar un día entre la finalización de un contrato y el comienzo del siguiente.

Ejemplo: si un contrato empieza el 1 de febrero de 2023 y termina el 31 de enero de 2024, el siguiente debe comenzar el 2 de febrero de 2024 para que no se entienda como prorrogado.

Más información sobre contratos en esta página.

¿Se puede asociar un centro de gasto con una subcuenta determinada?

No, a día de hoy no se puede asociar un centro de gasto con una subcuenta determinada.

¿Secretaría puede adelantar los gastos de una excursión y, después, recoger el dinero?

No, puesto que como regla general, la Ley 9/2017, de 8 de noviembre establece que el pago será posterior a la entrega o realización de la prestación salvo supuestos excepcionales en los que, en aplicación de los usos habituales del mercado, el pago se haga previamente. Ejemplos de este pago previo son la suscripción a revistas u otras publicaciones, así como la contratación del acceso a la información contenida en bases de datos especializadas.

Además, si fuésemos adelantando los pagos (del dinero de caja o del banco) sin asentar facturas en Séneca para, posteriormente, reingresar el dinero o asentar las facturas, podríamos tener varios problemas:

- no cuadrarían el arqueo de caja ni la conciliación bancaria

- habría discrepancias entre las fechas recogidas en los anexos V (Registro de movimientos en cuenta corriente) y VI (Registro de movimientos de caja) y las de las facturas

¿Por qué no puedo repetir un Anexo XI del ejercicio anterior?

Si el Anexo XI que hemos hecho está en modo borrador se puede borrar y hacer otro.

En caso contrario, no se puede repetir a menos que nos lo anulen o nos lo devuelvan por algún error en el mismo. En este caso actuaremos de la siguiente manera:

- Hacemos un Anexo XI y por tanto se cierra el ejercicio.

- Pasamos al siguiente y estamos trabajando con las operaciones que van surgiendo.

- Al cabo de unos días nos devuelven el anexo del ejercicio anterior, y vuelve a estar abierto.

- Vamos a hacer otro del ejercicio anterior y no está activo el botón nuevo.

- No se puede hacer el Anexo XI de un ejercicio si estamos trabajando en el siguiente, hay que volver a situarse en el anterior.

- Hay que ir a la opción “Establecer año del ejercicio económico” y nos situamos en el ejercicio económico del anexo que se desea repetir.

- Una vez hecho vamos de nuevo a la opción “Establecer año del ejercicio económico” y nos situamos en el ejercicio económico con el que estamos trabajando.

¿Se pueden cambiar datos (subcuentas, centros de gasto, etc...) de asientos pagados en un Q34 ?

Hay dos formas de modificar un asiento:

- Una es la normal, como cualquier asiento, ir a consulta de asientos lo buscamos y lo modificamos. De este modo seguramente no podremos modificar el asiento ya pagado por el cuaderno de transferencias.

- Otra forma es a través del mismo Q34, pinchando en detalle y accediendo a los asientos del mismo. En este caso, a su vez hay dos formas:

2.1. Pinchando en el asiento y en el menú que sale se elige ver asiento. Es como la que he explicado antes en el punto 1.

2.2. Pinchando en el asiento y en el menú que sale, en lugar de elegir ver asiento, elegir “Modificar asiento abonado”. Hay que hacerlo como se ha indicado en el punto 2.2

Sólo en caso de extrema necesidad, si algo que necesitamos cambiar no se puede con el método expuesto anteriormente se puede "Desvincular el asiento del Q34".

- Para ello pinchamos en el Q34 y elegimos la opción Detalle.

- Se ven los asientos vinculados a él. Se pincha sobre el que nos preocupe.

- En el menú que aparece se elige la opción “Desvincular”.

- Cuando se desvincula, el asiento queda como no pagado, con ello podemos modificar cualquier cosa por el método tradicional de Consulta de Asientos, buscar el asiento, usar la opción de ver asiento y ya en la pantalla del asiento se puede modificar todo y Aceptar.

- Una vez concluido este trabajo se debe volver a vincular el asiento al mismo Q34. Para ello:

- Hemos de pinchar sobre el cuaderno y elegir la opción Detalle.

- Con ello vemos todos los asientos del mismo.

- Buscamos el que habíamos desvinculado. Podemos ver que en la columna de la derecha (Desvinculado) pone "Sí"

- Pinchamos en el asiento y seleccionamos la opción "Vincular"

- Con ello queda de nuevo vinculado el asiento al Q34, como al principio. Además dicho asiento ha pasado a estado pagado con la fecha de pago igual a la fecha de abono del Q34.

Más información sobre cómo "Modificar una factura que ha sido pagada con un cuaderno de transferencias Q34" en esta página.

¿Cómo realiza devoluciones de dinero el centro por servicios no recibidos o actividades no realizadas?

Se hizo un pago a una empresa para un viaje y ha sido devuelto porque no se ha podido hacer la actividad. ¿Cómo se hace el ingreso y las devoluciones a las familias?

Importante. La pregunta es para devoluciones a familias por un viaje que habían pagado y se ha anulado, pero se podía aplicar a todas las devoluciones de dinero que hace el centro.

Muy importante: Si se paga una factura y el proveedor nos la devuelve porque era incorrecta o por el motivo que sea, NUNCA SE DEBE BORRAR una factura ya pagada.

Recordemos que tenemos un anexo oficial de movimientos de cuenta corriente (Anexo V), este anexo debe contener la misma información que los extractos del banco, por tanto no se puede borrar la factura de Séneca igual que no se puede hacer desaparecer el movimiento del extracto del banco.

Lo que se debe hacer es contabilizar también el ingreso del proveedor y en la práctica, esto compensa la factura pagada que nos devuelven.

El ingreso que nos han hecho con la devolución de lo pagado se hace con el tipo de asiento “Ingresos al centro”.

Y si la factura que nos devuelven era de una justificación, el ingreso se debe asociar a la misma.

Los pagos a las familias se hacen con el asiento “Devoluciones / Reintegros a CED u otras entidades”. NUNCA CON PAGO A UN MIEMBRO DE LA COMUNIDAD EDUCATIVA.

¡Ojo!. Aunque la devolución es un pago, las subcuentas a las que se pueden asociar estos asientos son subcuentas de ingresos. La devolución que hacemos se considera como “un ingreso negativo”.

Hay que asociarlos todos a la misma subcuenta de ingresos a la que se asoció el ingreso de la empresa. De ese modo las devoluciones actúan en negativo contra el ingreso y en la subcuenta no figura una entrada con la cantidad devuelta por la empresa, ya que en la misma subcuenta están restando las devoluciones a las familias. Es una forma de hablar porque:

- figura la entrada del ingreso de la empresa

- pero como también figuran en la misma subcuenta todas las devoluciones, al final es como si no hubiese entrado nada.

Hay otra opción (menos adecuada en mi opinión) que sería utilizando el asiento no predefinido "Pago entre centros y otras entidades"

Antes de realizar el asiento hay que grabar a la entidad beneficiaria como proveedor aunque no lo sea:

Gestión Económica > Actividad económica > Proveedores > Proveedores 🡪 Tipo proveedor: Centros no dependientes de la Junta de Andalucía 🡪 Buscar

Si no aparece, pinchar NUEVO PROVEEDOR (arriba a la derecha) e introducir el CIF. Pinchar encima y SELECCIONAR

Tras esto, ya se puede reallizar el asiento

Gestión Económica 🡪 Actividad económica 🡪 Gestión de Asiento 🡪 Asientos no predefinidos 🡪 Gastos 🡪 Pago entre centros y otras entidades 🡪 Pago a otro tipo de centro 🡪 Centro no dependiente de la Junta de Andalucía

Subcuenta: Transferencia a familias e instituciones sin ánimo de lucro (aunque no es la más adecuada porque está reservada para el pago de las becas AITE/NEAE a las familias)

Marca el asiento como pagado en operación por ventanilla.

¿Cómo controlar los gastos de los diferentes departamentos de FP?

Cómo gestionar la contabilidad de ciclos formativos, como Cocina o Panadería, para que los gastos de dichos ciclos no sean superior a las partidas específicas de la Consejería de Educación.

Para este caso se crearon en Séneca los Centros de Gasto.

Creamos un Centro de Gasto por cada Departamento.

Hay una opción para crear presupuestos por Centros de Gasto.

Cada vez que se reciba un ingreso o se paguen factura, al grabar el asiento correspondiente se indica que es para el Centro de Gasto correspondiente al cada Departamento.

Hay una opción de estado de cuentas por Centros de Gasto. Con esta opción se puede ir haciendo seguimiento de lo gastado e ingresado por cada uno.

No asocié un asiento a una justificación específica en el ejercicio anterior y está cerrado. ¿Qué hago?

- Cambiar al ejercicio donde se encuentra el asiento.

- En consulta de asientos buscar el asiento.

- Pinchar en el asiento.

- No entrar en la opción “Ver asiento” porque al estar el ejercicio cerrado no deja modificarlo.

- Entrar en la opción “Asociar justificación específica”. En esta opción se puede poner la justificación, periodo y subcuenta. (No olvidemos que antes del campo justificación hay una pregunta "Señale aquí si esta factura se ha de incluir en alguna justificación o no:". Hay que marcar Sí para que deje poner la justificación)

- Selecciona ahora la subcuenta que corresponda dentro de la lista que se ofrece. Son las subcuentas asociadas a la justificación.

- Volvamos a cambiar el ejercicio actual.

- Volvamos a generar el Anexo XI específico de ese periodo atrasado de la justificación.

¿Cómo crear un período corto para una justificación específica?

¿Por qué no funciona la bandeja de facturas electrónicas a finales/comienzo del año?

La gestión de las facturas de Séneca en esos días no está disponible. Esto es así, todos los años. Se debe a que el sistema contable de la Junta (GIRO) que es el que provee las facturas de Séneca, está apagado por el cierre del ejercicio contable y la apertura del nuevo ejercición contable/presupuestario de siguiente año.

Por lo tanto, el servicio de descargas de facturas no estará disponible hasta el 5-6 de enero.

¿Cómo puedo devolver dinero a una familia de un alumno que no hizo una actividad extraescolar?

Tras realizar esta consulta una compañera a GE de la DT de Granada le respondieron:

"En principio, el centro no debería en hacer de intermediario en esas actividades pues no es dinero del centro.

Pero que una vez hecho, el asiento para devolver sería "Devoluciones / reintegros a la CED u otras entidades" (Gestión Económica > Actividad económica > Gestión de Asiento > Asientos no predefinidos > Gastos > Devoluciones/reintegros a la CED u otras entidades) eligiendo la misma subcuenta en la que se hizo el ingreso. La devolución se puede hacer tanto por transferencia como en mano (con cuidado de no sacar más de 600€ en caja). Eso sí, muy importante un recibí firmado por la familia del menor (indicando el concepto) si es en mano y certificado del número de cuenta si es por transferencia (poniendo toda la información en concepto que aclare la operación)."