Las facturas son los movimientos con los que más habitualmente trabajan los secretarios. Hay dos tipos:

Electrónicas. Son las que nos entran directamente a la "bandeja facturas-e" de Séneca y son mejores para nosotros como secretarios por las siguientes razones:

Ya llevan registro de entrada en el centro, con lo que nos ahorramos dárselo nosotros.

El proveedor ha grabado todos sus datos en FACe, con lo que la responsabilidad de los datos grabados recae sobre él, limitándonos nosotros a la comprobación de los mismos

Séneca te facilita el documento de conformidad de estas facturas mientras que el de las NO electrónicas debes hacerlo tú "manualmente"

No ocupan espacio físico en el archivo del centro

No electrónicas. Son las que recibimos en papel, por correo electrónico o con la mercancía que nos llega al centro.

Hay que darles registro de entrada en el centro para que empiecen a contar los plazos del decreto de garantía de pagos.

Hemos de grabar en el asiento correspondiente todos los datos de la factura, con lo que la responsabilidad de los datos grabados recae sobre nosotros.

Hemos de crear a mano el documento de conformidad de estas facturas.

Ocupan espacio físico en el archivo del centro

En caso de realizar una compra de más de 600€ debemos asegurarnos si la empresa tiene obligación de facturar electrónicamente o no para gestionar esa forma de facturación y no llevarnos sorpresas.

Como norma general, tanto para las electrónicas como para las no electrónicas, el pago será posterior a la entrega de la obra o suministro o a la prestación del servicio salvo supuestos excepcionales en los que, en aplicación de los usos habituales del mercado, el pago se haga previamente. Ejemplos: la suscripción a revistas o publicaciones, contratación del acceso a la información contenida en bases de datos especializadas.

Se pueden hacer pagos parciales de un contrato por bienes recibidos o servicios prestados, teniendo cada pago una factura diferente, todas asociadas al mismo contrato.

Los pagos ordenados con cargo a la cuenta corriente se realizarán (tanto para las facturas electrónicas como para las no electrónicas), preferentemente, mediante transferencias bancarias a la cuenta indicada por el proveedor en la factura o en su defecto por escrito. En aquellos casos en que sea imprescindible la utilización del cheque como medio de pago deberá ser, en cualquier caso, nominativo, ir firmado por los dos claveros y guardar fotocopia de los cheques (para las posibles auditorias).

Para el abono directo de pequeñas cuantías los centros docentes podrán disponer de efectivo en caja, con un saldo máximo de 600€.

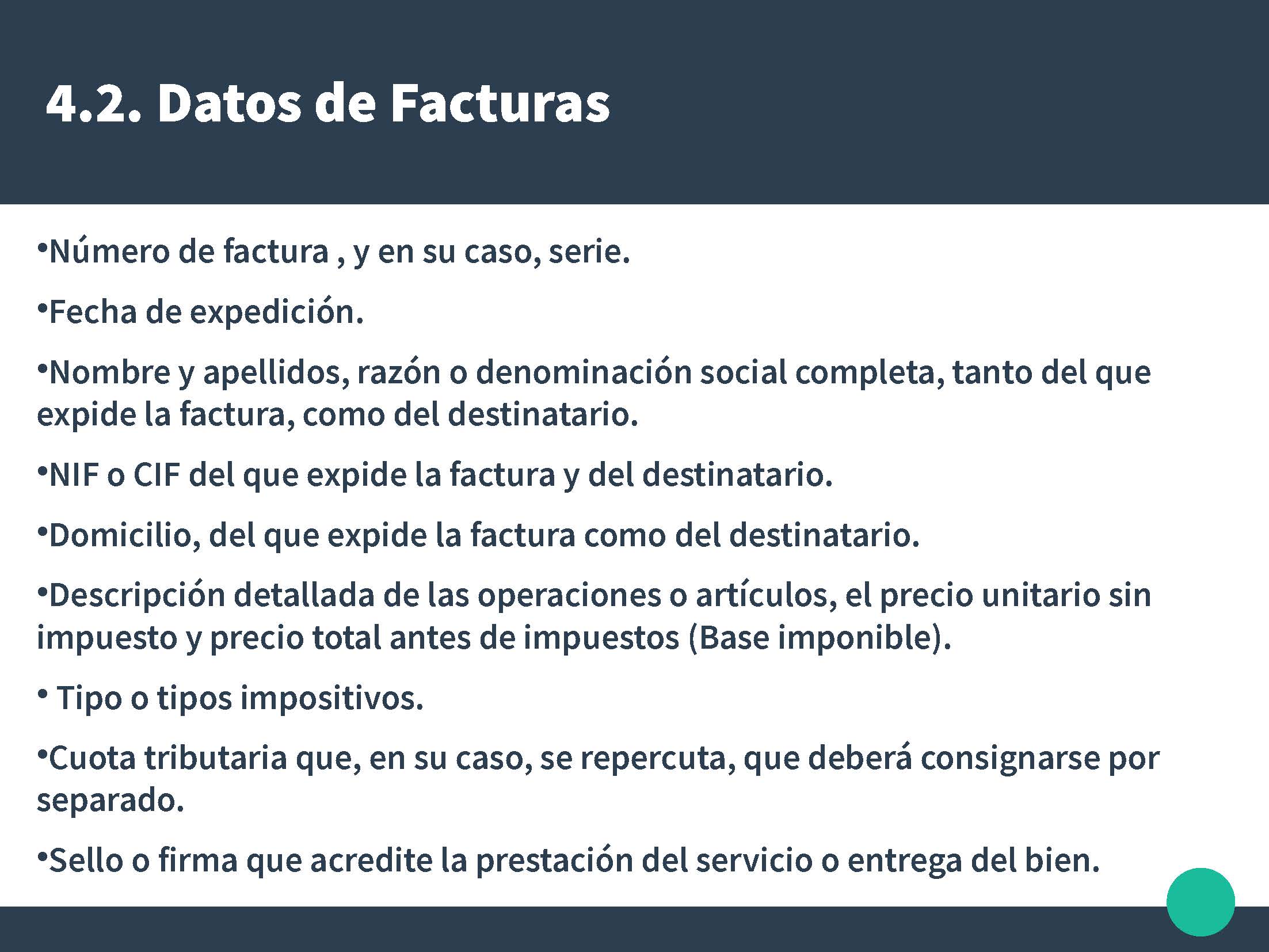

Datos que ha de tener cualquier factura (electrónica o no) para que la demos por válida:

Este tutorial, extraído del curso GESTIÓN ECONÓMICA Y VENTANILLA ELECTRÓNICA PARA SECRETARÍAS NOVELES (231408GE076/231408GE077) impartido en el CEP de Córdoba, es cortesía de Dª Mª Teresa Acisclos García y D Jesús Rodríguez-Solís Linares, vicedirectora y secretario respectivamente, del IES Profesor Tierno Galván de La Rambla (Córdoba)

Es muy importante tener en cuenta que las facturas rectificativas han de tramitarse en el mismo formato que su original, es decir, si la factura original es en papel, también lo debe ser la rectificativa. Igualmente, si la factura original fue electrónica, también lo debe ser la rectificativa.

Factura en papel

Si la factura es manual hay que entrar en la factura original y en la parte superior derecha aparece un lápiz. Aparecerá una nueva pantalla donde grabar los datos de la factura rectificativa e indicar los importes de la rectificación (en negativo).

Si es electrónica, la factura debe llevar el encabezamiento "Factura rectificativa", habrá que conformarla, asociarla a la factura que rectifica y aceptarla

Si la factura no indica que es rectificativa, Séneca no nos va a dejar aceptarla (intentar aceptarla por si fuera de este tipo aunque no lo refleje, si nos devuelve un mensaje indicando que no puede ser negativa, hay que rechazarla y ponerse en contacto con el proveedor para que suba la factura de tipo "Rectificativa" con el importe negativo. Una vez que la tengamos en la bandeja electrónica, ya podremos tramitarla).

Esta magnífica diapositiva-resumen sobre las facturas rectificativas se la debemos a D Manuel Martín Barragán, secretario del CEIP Manuel Castro Orellana, Villanueva del Ariscal (Sevilla).

Manuel Martín Barragán. Facturas rectificativas(CC BY-SA)

Modificar una factura que ha sido pagada con un cuaderno de transferencias Q34

Hay ocasiones en las que por cualquier razón (porque vemos que la subcuenta elegida no es la más adecuada, porque nos llaman de GE y nos dicen que movamos algo de inventariable a NO inventariable...) hemos de modificar algún campo de una factura que ya ha sido pagada con un cuaderno de transferencias Q34. La primera vez que se hace da muuuucho miedo, porque ya tenemos la factura pagada y nos da miedo que nos descuadre algo en Séneca, pero no os asustéis, no pasa nada como podéis ver en el siguiente vídeo.

Hay una forma más rápida de modificar sólo los apartados Justificación específica y la Subcuenta de gasto:

Actividad económica 🡪 Gestión de asientos 🡪 Consulta de asientos 🡪 Localizar el asiento y pinchar sobre él 🡪 Asociar justificación específica 🡪 Cambiar la justificación y/o la subcuenta

¿Hay que dar registro de entrada a las facturas electrónicas?

No, no es necesario.

Las facturas electrónicas ya tienen dos registros electrónicos de entrada, uno de FACE y otro de @ries.

Ojo porque en el momento que la factura (ya sea electrónica o en papel) tiene una fecha de registro de entrada en el centro comienzan a correr los plazos del Decreto de garantía de pago.

Más información sobre las facturas (tanto electrónicas como no electrónicas) en esta página.

¿Es posible rellenar una parte de una factura en Séneca y dejarla en modo borrador?

No, a día de hoy no se puede dejar una factura en modo borrador.

Pero a una factura se le pueden modificar todos los datos antes de ser marcada como pagada. Incluso después de marcarla como pagada en Séneca, se pueden modificar algunos datos.

Si quieres más información sobre cómo modificar una factura ya pagada consulta el apartado Modificar una factura que ha sido pagada con un cuaderno de transferencias Q34, de esta página.

¿Qué hago con una factura rectificativa en papel?

He recibido una factura rectificativa en papel, voy a la factura original y no puedo introducir la rectificativa asociada porque no tengo habilitado el botón de “rectificación”.

Seguramente esa factura original, donde queremos hacer la rectificación pinchando en el botón correspondiente de la parte superior derecha de la pantalla, fue una factura electrónica. (En este caso el botón está inhabilitado, se habilita para las facturas en papel, para rectificarla con otra factura rectificativa, también en papel.)

En el apartado “Datos del asiento” debe haber un símbolo “i” de información con el texto “Este asiento procede de una factura electrónica cuyos datos son:“

Y acto seguido están los datos identificativos de la factura electrónica en la pantalla de bandeja de facturas electrónicas.

De ser así, que es lo más probable, hay que ponerse en contacto con el proveedor para que tramite la factura rectificativa mediante facturación electrónica, lo mismo que la original a la que rectifica.

La rectificativa ha de tramitarse del mismo modo que su original.

Si la original es en papel, también lo debe ser la rectificativa y se graba en la pantalla de la factura original mediante el botón “rectificación”.

Tengo una factura rectificativa negativa y un ingreso con la devolución de lo pagado de más.

La agencia de viajes con la que trabajamos para los desplazamientos Erasmus, al anularse un viaje que ya habíamos pagado, subió al portal de facturas electrónicas una negativa. Ahora me han ingresado el dinero en la cuenta del IES. ¿Cómo debo proceder para asentarlo en Séneca?

Cuando se paga de más, los dos métodos usado por el proveedor en este caso (factura rectificativa negativa e ingreso al centro) se pueden usar para solventar el problema, pero sólo un método, no los dos a la vez.

SOLUCIÓN 1

Si es un proveedor con el que tenemos relación continuada, lo suyo hubiera sido que emitiese una factura electrónica rectificativa negativa (por diferencias).

Esa factura se deja hasta que se reciba otra factura positiva posterior. Al pagar ésta última se descuenta el importe de la negativa y ya queda resuelto el problema.

SOLUCIÓN 2

Que el proveedor haga un ingreso con lo pagado de más.

Se contabiliza como un “Ingreso al centro” y ya está.

Pero, insisto, ambos métodos son incompatibles.

Dado que ya está hecho así por parte del proveedor lo que hay que hacer es rechazar la factura electrónica rectificativa y contabilizar el ingreso del proveedor con un siento del tipo Ingresos al centro.

Se habla con el proveedor para explicar lo que se ha hecho y ya está resuelto el problema.

¿Qué hago si, por error, he pagado una factura dos veces?

Por error hemos pagado dos veces una factura, hablamos con el proveedor y nos hace un ingreso con el importe de una de los dos pagos. ¿cómo lo solucionamos?

Esto es muy difícil que ocurra puesto que al grabar el 2º asiento para pagar la factura, Séneca nos avisaría que ya hay grabada una factura con el mismo número de factura y no nos dejaría (a no ser que cambiemos dicho número de factura)

SOLUCIÓN 1

Que el proveedor emita una factura rectificativa.

SOLUCIÓN 2

Se tienen tres movimiento en la cuenta corriente:

El primer pago de la factura.

El segundo pago de la misma factura.

El ingreso con la devolución de uno de los pagos anteriores.

Lo suyo es grabar todo lo que se refleja en los movimientos del banco, para que el anexo de movimientos de cuenta corriente que sale del sistema sea exactamente igual que los movimientos del banco.

Por último, grabamos la devolución del importe incorrecto que nos hace el proveedor mediante un ingreso con el tipo Ingresos al centro.

SOLUCIÓN 3

Existe una última solución más "chapucera" que consiste en asentar en Séneca sólo un pago de la factura. A efectos contables no hay problema porque el 2º pago (que no se asienta en Séneca) se "compensa" con el ingreso del proveedor (que tampoco se asienta en Séneca). El problema estaría al generar el Anexo V de movimientos de cuenta corriente que sale del sistema, ya que habría 2 movimientos en el banco NO grabados en Séneca.

He pagado una factura y el proveedor me hace un ingreso porque el importe era incorrecto. ¿Cómo lo solucionamos?

Hemos pagado una factura con un importe incorrecto y el proveedor nos la devuelve mediante un ingreso con la idea de que volvamos a pagar la factura, esta vez con el importe correcto.

En la contabilidad va a figurar dos veces la misma factura aunque con importes distintos.

SOLUCIÓN 1

Que el proveedor emita una factura rectificativa.

SOLUCIÓN 2

Esto es un error por parte del proveedor pues plantea un problema al centro a la hora de contabilizar los movimientos.

Se tienen tres movimientos en la cuenta corriente:

El primer pago de la factura, con importe incorrecto

El ingreso con la devolución del pago anterior, el importe incorrecto.

El segundo pago de la misma factura. Ya con el importe correcto.

Lo suyo es grabar todo lo que se refleja en los movimientos del banco, para que el anexo de movimientos de cuenta corriente que sale del sistema sea exactamente igual que los movimientos del banco.

El problema es que al grabar por segunda vez la factura, con el importe correcto, el sistema no deja poner el mismo número de factura.

Lo que podemos hacer es que a una de ellas, mejor la incorrecta, ponga detrás del número de factura algo como “_bis” o "_duplicada". Así las dos facturas ya no tienen el mismo número de factura. Además de explicarlo en el concepto.

Por cierto la devolución del importe incorrecto que nos hace el proveedor mediante un ingreso se graba con el tipo Ingresos al centro.

SOLUCIÓN 3

Existe una última solución más "chapucera" que consiste en asentar en Séneca sólo un pago correcto de la factura. A efectos contables no hay problema porque el 1er pago (el que hicimos con un importe incorrecto) no se asienta en Séneca y se "compensa" con el ingreso del proveedor (que tampoco se asienta en Séneca). El problema estaría al generar el Anexo V de movimientos de cuenta corriente que sale del sistema, ya que habría 2 movimientos en el banco NO grabados en Séneca.

He pagado una factura y el proveedor me hace un ingreso porque la cuenta corriente era incorrecto. ¿Cómo lo solucionamos?

Pago una factura mediante un Q34, hay un problema en la CC del proveedor y el banco me hace otro apunte abonándome la factura pagada.

La he desvinculado del cuaderno y la factura pasa a no pagada. Modifico la CC de la factura y la vuelvo a pagar.

Ahora tengo tres apuntes en el banco; un pago inicial, la devolución y el segundo pago correcto y sin embargo en Séneca tengo un pago nada más de la factura.

¿Qué hago?

Hay una cosa clara y es que hay tres movimientos en la CC y por tanto hay que tener tres apuntes en la contabilidad.

La forma de solucionarlo sería:

No desvinculamos la factura del Q34.

Grabamos un asiento del tipo ingreso al centro. Si la factura estaba imputada a una justificación, el ingreso también lo hacemos igual.

Ahora debemos cuadrar el círculo grabando el segundo pago, hay que grabar por segunda vez la factura para poder hacer la transferencia y pagarla, esta vez bien.

Problema. Es la misma factura y por tanto tiene el mismo número de factura. Séneca no te va a dejar.

Ponemos detrás del n.º de factura algo como “_bis” o "_duplicada". Así las dos facturas ya no tienen el mismo n.º de factura.

En el concepto de la factura lo hacemos constar.

Se puede pagar en otro Q34.

Es recomendable hacer una pequeña memoria de lo acontecido y se grapa a las dos facturas para que con el tiempo quede bien documentado.

He pagado una factura con un importe superior al correcto. ¿Cómo lo solucionamos?

Hay varias formas de solucionarlo, aunque seguramente dependerá del proveedor, cada uno puede tener una forma de actuar en este caso.

SOLUCIÓN 1

Envío del proveedor al centro de una factura rectificativa.

A su vez tiene dos variantes:

Envío del proveedor al centro de una factura rectificativa negativa por diferencias o positiva por diferencias, depende de que el error sea haber pagado de más o de menos.

Envío del proveedor al centro de una factura rectificativa íntegra.

¡¡¡¡Cuidado. Este método no lo debemos permitir si la factura errónea ya ESTÁ PAGADA.!!!!

La factura rectificativa íntegra significa "olvidemos la errónea y págame esta otra". Pero claro no nos podemos olvidar de la factura errónea si está ya pagada.

SOLUCIÓN 2

Nos devuelve la factura incorrecta mediante un ingreso al banco.

Se graba como un ingreso al centro. Compensa la factura errónea pagada.

Luego se graba y paga la nueva.

SOLUCIÓN 3

Nos devuelve sólo la diferencia cobrada de más con un ingreso al banco.

Se graba como un ingreso al centro. Compensa la parte cobrada de más en la factura errónea.

He recibido la misma factura en papel y electrónicamente. ¿Qué hago?

He grabado una factura en papel y luego la he recibido en formato electrónico. ¿tengo que borrar la factura de papel y aceptar la electrónica o rechazo la electrónica?

SOLUCIÓN 1

Si un proveedor está obligado a facturar electrónicamente, lo ideal es que sus facturas sean electrónicas. Con ésto, además, no es necesario registrarlas en el libro de entrada, lo que ahorra trabajo.

Si la factura en papel está ya pagada por banco no se debe borrar ya que hay un movimiento en la cuenta corriente y puede que luego no coincidan con el Anexo V de movimientos de cuenta corriente de Séneca.

Iniciamos el trámite de aceptación de la electrónica y le ponemos la misma fecha de pago en que se pagó la correspondiente de papel.

Si no hay problemas y se graba, ahora hay que borrar la de papel, ya que tenemos la electrónica grabada, como pagada y con la misma fecha de pago que la de papel.

¿Cómo se puede borrar una factura con estado pagada? Se pone como no pagada la de papel para que el sistema deje borrarla. Finalmente se borra.

Así queda grabada la electrónica y además su fecha coincide con la fecha real de pago y no hay problemas con el Anexo V de movimientos de cuenta corriente.

SOLUCIÓN 2

Si no podemos grabar la electrónica con la misma fecha de pago de la de papel, se rechaza la electrónica. Se llama al proveedor explicando lo que se ha hecho y ya está.

Tengo facturas sin pagar de PROA y aún no he recibido dinero, ¿qué hago?

Tengo ya dos facturas de PROA y una de Escuelas Deportivas sin pagar y con alerta, no me ha llegado ningún ingreso para estas justificaciones.

Si tenemos seguridad de la cantidad que vamos a recibir para esas justificaciones y con esa cantidad es suficiente para pagar dichas facturas, no hay ningún problema en adelantar esos importes con el saldo que tengamos disponible, aunque no sea aún de lo ingresado por esa justificación.

Lo importante es que a final del periodo de la justificación, los gastos no superen a los ingresos.

Además hay justificaciones que permiten remanentes negativos y en estos casos se puede usar dinero de gastos de funcionamiento, de recursos propios, etc.., que no son finalistas siempre que por hacer el pago de las facturas de una justificación no provoque el desatender otras necesidades fundamentales del centro.

Se recoge a continuación un párrafo contenido en uno de los documentos de instrucciones referidos al mencionado Decreto de Garantía de Pago, que podéis ver en Séneca, en “Documentos”.

“En ningún caso desde los centros se contraerán obligaciones que superen los importes presupuestados como ingresos. Igualmente esta restricción será aplicable a cada una de las justificaciones específicas (es decir, como regla general no se contraerán obligaciones que superen el importe de los ingresos correspondientes a una justificación concreta salvo que aquella permita tener remanentes negativos que, en cualquier caso, serán necesariamente cubiertos con los gastos de funcionamiento ordinarios o ingresos propios que el centro obtenga en ese ejercicio).

Hechas estas consideraciones, se debe efectuar el abono de todas las facturas a las que se haya dado conformidad, con independencia de que, en su caso, se hayan recibido los fondos de la justificación específica a la que correspondan las mismas.”

Facturas rectificativas

Toda la info disponible sobre facturas rectificativas la tienes en el apartado Facturas rectificativas, de esta página.

Facturas simplificadas

¿Se pueden dar por buenas facturas simplificadas?

Sí, porque hay pequeñas compras en las que no siempre nos van a dar una factura (supermercado, bazares...). Siempre debe tener los datos fiscales del proveedor, la base imponible y el IVA desglosado. No es necesario que figuren los datos del centro,

Más info en esta página de la Agencia Tributaria en la que dice:

"Las facturas simplificadas, contendrán con carácter general, los siguientes datos:

Número y en su caso serie.

Fecha de expedición y fecha de la operación si es distinta de la anterior.

NIF e identificación del expedidor.

Identificación del bien entregado o servicios prestados.

Tipo impositivo y, opcionalmente también la expresión “IVA incluido”. Si hay operaciones sujetas a diferentes tipos impositivos deberá especificarse por separado y además, la parte de Base Imponible correspondiente a cada operación.

Contraprestación total.

En caso de que se aplique el régimen especial del criterio de caja del IVA, la mención “régimen especial del criterio de caja”.

Para facturas rectificativas, la referencia de la factura rectificada y de lo modificado.

Nos pueden emitir facturas simplificadas en los siguientes supuestos:

Cuando su importe no exceda de 400€ IVA incluido.

Cuando su importe no exceda de 3.000€, IVA incluido, y se trate de algunos de los supuestos respecto de los que tradicionalmente se ha autorizado la expedición de tiques en sustitución de facturas, por ejemplo:

Ventas al por menor.

Venta o servicios de ambulancia o a domicilio del consumidor.

Transporte de personas y sus equipajes.

Servicios de hostelería y restauración y salas de baile y discotecas.

Servicios telefónicos prestados mediante cabinas telefónicas de uso público, o mediante tarjetas que no permiten la identificación del portador.

Servicios de peluquerías, institutos de belleza, tintorerías y lavanderías.

Utilización de instalaciones deportivas, aparcamiento de vehículos y autopistas de peaje.

Revelado de fotografías y servicios prestados por estudios fotográficos y alquiler de películas.

Las que la Dirección General de Hacienda autorice.