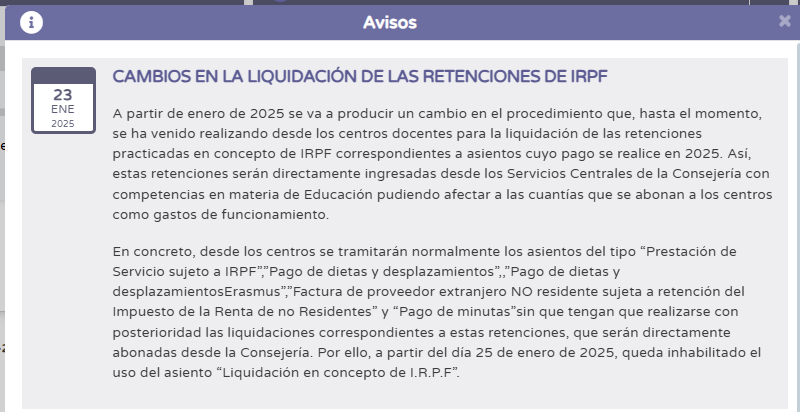

Prestación de servicio sujeto a IRPF

La primera vez que recibimos una factura con retención de IRPF nos entra el pánico porque no sabemos lo que tenemos que hacer. Tranquilas, es una factura como otra cualquiera en la que una parte de la factura no se la pagamos al proveedor que nos presta el servicio, sino que se la retenemos (la cantidad correspondiente al IRPF) y desde los SSCC se la ingresarán a la Consejería de Hacienda y Financiación Europea en nombre del proveedor, es decir, nosotros tramitamos normalmente los asientos del tipo:

- prestación de servicio sujeto a IRPF

- pago de dietas y desplazamientos y pago de dietas y desplazamientos ERASMUS (pueden generar retenciones de IRPF)

- facturas de proveedor extranjeros no residentes (también pueden tener retención que se ha de liquidar (IRNR - Impuesto de Retención a No Residentes). Es un impuesto como el IRPF que se puede aplicar a los proveedores extranjeros no residentes en España).

- pago de minutas

y estas retenciones serán directamente ingresadas desde los Servicios Centrales de la Consejería con competencias en materia de Educación. Por ello, a partir del día 25 de enero de 2025, queda inhabilitado el uso del asiento “Liquidación en concepto de I.R.P.F”.

Este tutorial, extraído del curso GESTIÓN ECONÓMICA Y VENTANILLA ELECTRÓNICA PARA SECRETARÍAS NOVELES (221408GE071) impartido en el CEP de Córdoba, es cortesía de Dª Mª Teresa Acisclos García y D Jesús Rodríguez-Solís Linares, vicedirectora y secretario respectivamente, del IES Profesor Tierno Galván de La Rambla (Córdoba)

Este tutorial, extraído del curso NORMATIVA Y GESTIÓN ECONÓMICA DE LOS CENTROS EDUCATIVOS impartido en el CEP Jeréz, es cortesía de D José Manuel González Salado, profesor del IES Castillo de Luna de Rota (Cádiz)